1市場動態與增長驅動因素

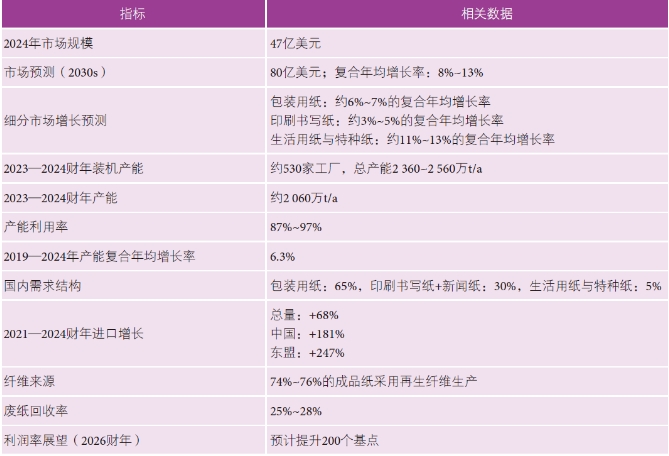

紙引未來網訊2019—2024年,印度制漿造紙行業復合年增長率穩定在6.3%左右。盡管該國人均紙張消費量較低(約15千克,遠低于57千克的全球平均水平),但結構性需求驅動力仍表現強勁。一方面,新教育政策的落地實施及政府出版物數量的增加,推動印刷書寫紙需求穩步上升;另一方面,包裝用紙占總成品紙需求的65%左右,在消費品行業擴張、電子商務蓬勃發展及物流行業增長的支撐下,持續占據市場主導地位(見表1《印度造紙行業的關鍵指標數據及未來趨勢》)。

值得關注的是,生活用紙與特種紙雖目前仍屬細分領域,卻是增長最快的品類——預計未來10年,這兩類產品的復合年增長率將達到11%~13%。在識字率提升、城市化進程加快、居民衛生意識增強及包裝需求持續擴大的多重驅動下,印度紙業市場規模預計將于2030年初突破80億美元。

表1 印度造紙行業的關鍵指標數據及未來趨勢

2原材料與回收方面的挑戰

印度制漿造紙行業對進口紙漿和回收廢紙的依賴度較高,這使其面臨成本波動與供應鏈中斷的潛在風險。該國國內廢紙回收體系尚未完善:盡管74%~76%的成品紙以回收廢紙為原料生產,但其中僅約15%來自本土廢紙回收渠道。

當前,印度廢紙回收率僅為25%~28%,低于全球基準水平,導致優質再生纖維供應受限;同時,回收廢紙價格易受國際市場波動影響,這一現狀對印刷書寫用紙、包裝用紙及特種紙生產商的成本結構造成了不利沖擊。

3財務趨勢與戰略擴張

在2024—2025財年遭遇利潤率壓力后,印度制漿造紙行業預計將迎來復蘇態勢。得益于原材料成本逐步標準化,以及包裝、教育相關領域需求的持續釋放,預計到2026財年,行業營業利潤率將提升約200個基點。

與此同時,行業戰略產能擴張與整合進程正在加速。例如,印度紙板與包裝業務板塊的龍頭企業ITC,以349.8億盧比(約合4.1億美元)收購Century Pulp&Paper,此次收購可新增48萬噸/年產能,不僅推動企業實現區域布局多樣化,還能進一步發揮規模效應。

4發展機遇與戰略重點領域

為增強行業韌性與長期競爭力,印度制漿造紙行業正聚焦以下三大戰略抓手,挖掘發展潛力:

一是回收與循環經濟領域。通過規范廢棄物收集體系、擴建材料回收設施、加大生產者延伸責任(EPR)框架執行力度,有望顯著提升廢紙回收率,緩解再生纖維供應壓力。

二是高附加值細分領域。生活用紙、特種紙、裝飾紙及牛皮紙等品類的快速增長,為行業提供了提升利潤率、降低進口依賴的重要機遇。其中,裝飾紙市場規模預計將于2033年實現大幅擴張。

三是技術升級領域。借助自動化改造、數字化物流平臺搭建及環保制漿技術應用,可進一步提升企業運營效率,增強行業可持續發展能力。

5新興風險與制約因素

印度制漿造紙行業面臨的挑戰正逐步加劇:一方面,環保法規日趨嚴格,對企業生產合規性提出更高要求;另一方面,本地居民對新建工廠的反對聲浪持續高漲,尤其在工廠用水、生態足跡等問題上爭議突出,已成為制約新建項目擴張的重要因素。

此外,南亞地區地緣政治局勢緊張,導致供應鏈韌性不足,東部港口與邊境貿易路線受沖擊明顯。此類供應鏈中斷不僅可能大幅增加物流成本,還會延長產品交貨周期,對行業穩定運營造成不利影響。

6進口壓力與政策應對

2021—2024財年期間,印度紙張進口總量增幅達68%,其中自中國(增幅181%)與東盟國家(增幅247%)的進口增長尤為顯著——這一現象主要源于現有自由貿易協定下的近零關稅政策。低價進口紙張的大量涌入,對印度各主要紙種的國內生產商形成較大競爭壓力。

針對這一問題,印度造紙行業相關人士提出三項核心政策建議:一是提高進口關稅(例如從10%上調至25%),增強本土企業價格競爭力;二是強化質量管控標準,推廣印度標準局認證,規范進口紙張質量;三是完善國內纖維供應體系與物流基礎設施建設,從根本上提升行業綜合競爭力。

7戰略展望

當前,印度制漿造紙行業正處于結構性轉型階段。盡管基礎需求依然強勁,但未來發展態勢將取決于行業能否攻克三大核心任務:一是解決原材料依賴短板,降低進口依存度;二是提升廢紙回收效率,完善循環經濟體系;三是向高附加值、低進口依賴的產品細分領域轉型。

長遠來看,印度制漿造紙行業的可持續發展將日益依賴四大關鍵舉措的落地:原材料采購本土化、產品組合多元化、清潔技術廣泛應用及合規要求全面適配。這些轉變的成效,將直接決定企業在印度制漿造紙市場中的競爭地位與發展前景。

紙引未來網是一個造紙印刷包裝的大數據服務平臺,為您提供包裝紙價格指數、文化用紙價格指數、生活用紙價格指數、特種紙價格指數、廢紙價格指數、紙漿價格指數,采購訂單,廣告推廣,免費找貨等服務。官網網址:http://www.shchenwang.com.cn

行情

行情

訂單

訂單

廣告

廣告

我要

我要

簽到

簽到

關注

關注

客服

客服 TOP

TOP

粵公網安備 44011202002240號

粵公網安備 44011202002240號