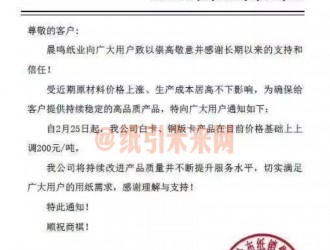

紙引未來訊5月份剛剛過去10天,已有多家紙企發(fā)出漲價函,漲幅在50-200元/噸不等。紙行業(yè)經過去產能化,供需格局明顯改善,受原材料紙漿供應緊張的影響,紙價自去年以來大幅上漲,至一季度持續(xù)高位。

上游造紙Q1業(yè)績普遍超預期

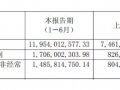

2016年及2017Q1在行業(yè)景氣高位大背景下,公司業(yè)績超靚麗。其中博匯紙業(yè)(4.860,0.01,0.21%)、晨鳴紙業(yè)(11.230,0.15,1.35%)、太陽紙業(yè)(6.570,0.04,0.61%)、山鷹紙業(yè)(3.520,0.01,0.28%)收入高增,凈利潤超預期。造紙板塊終端消費品公司中順潔柔(17.760,0.24,1.37%)在渠道開拓及產品結構調整的背景下,2017年Q1凈利潤大增65%。

至于未來紙業(yè)價格情況,中信建投認為,后面看,造紙依然分化,白卡、銅板、雙膠的價格維持高位,景氣是依然高于箱板瓦楞,博匯紙業(yè)等Q2業(yè)績有望繼續(xù)靚麗。另因木漿價格陰跌,也為Q2中順潔柔成本端的壓力帶來緩解,且公司渠道繼續(xù)發(fā)力。

分析人士指出,本輪漲價“跟之前的預判一致,今年不出意外的話,肯定是一個全年的行情”。可以預期的是,在行業(yè)景氣延續(xù)、產品量價齊升的背景下,造紙業(yè)上市公司的業(yè)績將保持高增長。

中信建投建議,重點關注造紙細分龍頭:太陽紙業(yè)、博匯紙業(yè)、中順潔柔等

中游包裝正底部

包裝作為中游,一方面受到上游原材料高位的影響,另一方面受到下游大客戶結構的影響,2017Q1當季毛利率來看,受到上游原紙、金屬材料成本的影響,毛利率大部分同比出現(xiàn)一定下降,但個股裕同科技(70.710,0.80,1.14%)因為下游客戶的優(yōu)質,以及人民幣的貶值等,毛利率同比得以穩(wěn)中略增。

申萬宏源(5.590,0.02,0.36%)建議,鑒于目前包裝行業(yè)正處于行情的底部,看好裕同科技(技術領先的消費電子紙包裝供應商,跟隨下游北美大客戶業(yè)績有望超預期,橫向拓展多領域客戶,縱向一體化服務提升附加值,通過互聯(lián)網模式積極拓展長尾市場)、東風股份(10.940,0.24,2.24%)(主業(yè)復蘇+外延增厚+大消費推進)、勁嘉股份(8.900,0.00,0.00%)(定增過會,等待批文;17年煙標行業(yè)內生增長恢復,外延整合,社包領域積極外延開拓,大健康持續(xù)推進)、東港股份(25.070,0.27,1.09%)(技術服務類業(yè)務(彩票、電子發(fā)票、檔案存儲)放量,收入增長794.4%,擬投資1.4億元建設數(shù)字檔案存儲中心;收購北京和廣州子公司少數(shù)股權增厚業(yè)績)。

紙引未來是造紙、印刷、包裝行業(yè)的大數(shù)據(jù)共享服務平臺,集行業(yè)資訊、在線交易、倉儲物流、供應鏈金融為一體的產業(yè)鏈B2B平臺。幫助企業(yè)拓寬銷售渠道,提升企業(yè)品牌影響力;幫助企業(yè)降低采購成本,抬升企業(yè)利潤空間;幫助企業(yè)解決融資難、融資貴的問題,提高企業(yè)競爭力。

行情

行情

訂單

訂單

廣告

廣告

我要

我要

簽到

簽到

關注

關注

客服

客服 TOP

TOP

粵公網安備 44011202002240號

粵公網安備 44011202002240號